De janeiro a julho, os repasses realizados pelo ERJ a Miracema aumentaram 4,88% na comparação com o mesmo período do ano anterior.

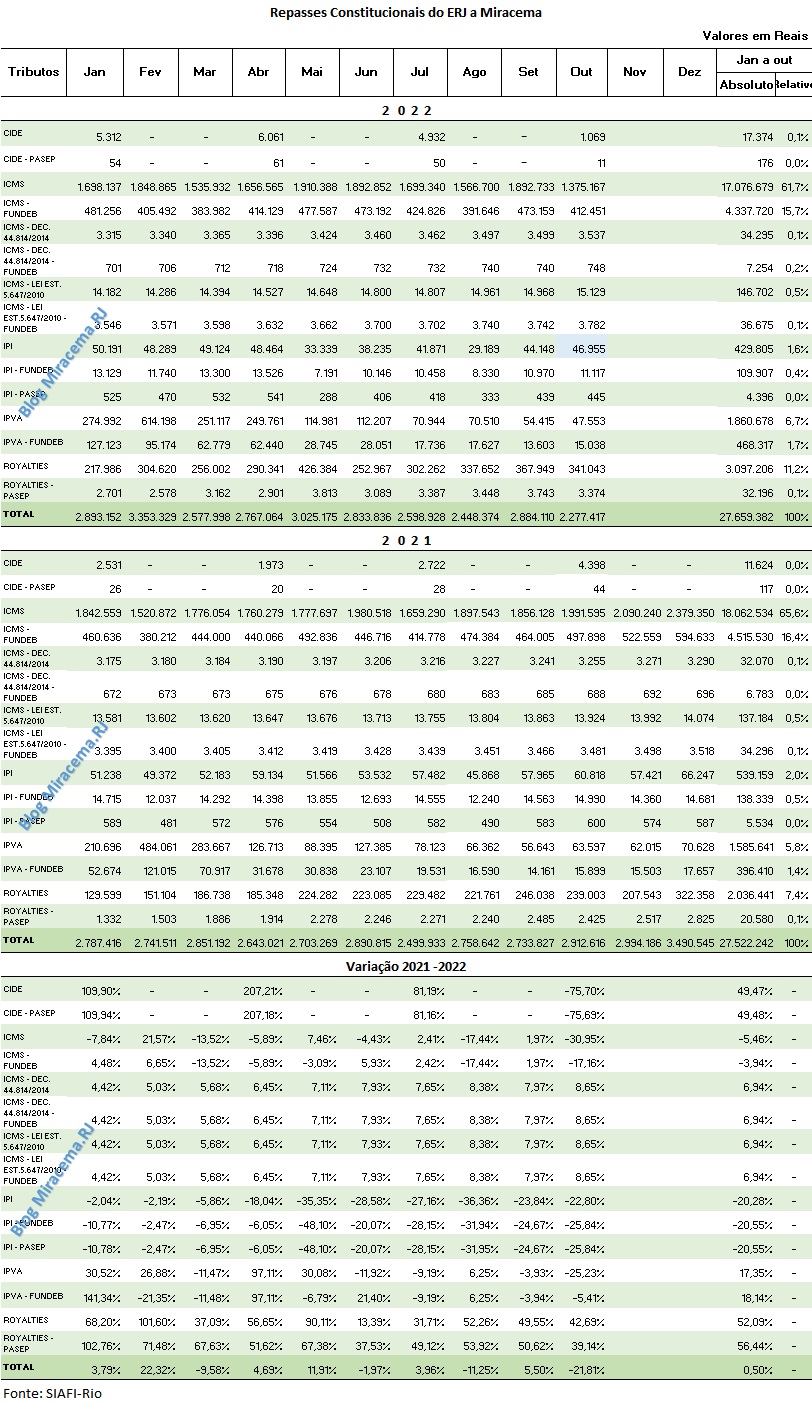

O ICMS é o tributo mais representativo entre os repasses (61%) e apresentou pequena queda de 0,61%.

Os Royalties constantes na tabela abaixo não são os distribuídos pela Secretaria do Tesouro Nacional, do Ministério da Economia, aos municípios, cujos valores distribuídos a Miracema podem ser vistos em outras postagens que o blog faz periodicamente.

Os Royalties constantes da tabela abaixo referem-se a parte do Royalties recebidos pelo ERJ que são repassados aos municípios (cerca de 6%).

Do site do Tesouro/SEFAZ-Rio:

"Os relatórios evidenciam os valores pertencentes aos municípios e transferidos pelo Estado regularmente.

Os repasses aos municípios dos tributos IPI e ICMS são liberados de acordo com os respectivos Índices de Participação dos Municípios (IPM), apurados anualmente para aplicação no exercício seguinte, conforme determina a Constituição Federal e observado o disposto na Lei Complementar Federal nº 63, de 11 de janeiro de 1990, nas Leis Estaduais nº 2.664, de 27 de dezembro de 1996, e nº 5.100, de 04 de outubro de 2007, e no Decreto Estadual nº 46.889, de 20 de outubro de 2019

Os repasses aos municípios do tributo IPVA são liberados com base na Lei Estadual nº 2.877, de 22 de dezembro de 1997, e na Lei Federal nº 11.494, de 20 de junho de 2007.

Os depósitos semanais são realizados por meio da Secretaria de Fazenda sempre até o segundo dia útil de cada semana, conforme prevê a Lei Complementar Federal nº 63, de 11 de janeiro de 1990.

Os valores semanais transferidos aos municípios fluminenses variam em função dos prazos fixados na legislação vigente. Dependendo do mês, podem ocorrer até cinco datas de repasses. As variações destes depósitos oscilam conforme o calendário mensal, os prazos de recolhimento tributário e o volume dos recursos arrecadados. No Estado, a agenda de recolhimento tributário pelos contribuintes está concentrada no dia 10 de cada mês.

Obs.:

1. Nos tributos em que há incidência, inclui-se o FUNDEB (até 2014).

2. Cota-parte das multas e juros de mora do ICMS e IPVA seguem Decreto Estadual nº 42.516, de 16 de junho de 2010.